保険商品の中には、貯蓄性を謳っているものがありますが、保険商品を使った貯蓄を考えてみます。

ポイントは、3つです。

・「保険」の機能が必要なのか?

・お金を残したい(使いたい)のはいつなのか?

・貯蓄(資産づくり)の方法を自分で選ぶか?

Table of Contents

その「保険」の機能は必要ですか?

保険商品で、貯蓄を行おうとする方は、これをまず考えてみることをおすすめします。

その商品の「保険」の機能は必要ですか?

保険商品は、あくまで「保険」で、純粋に貯蓄(資産づくり)とは違います。

結論から言うと、貯蓄(資産づくり)だけを考えると、保険商品は不利です。

なぜなら、「保険」の機能に、コストが発生しているからです。

貯蓄が目的ということであれば、貯蓄(資産づくり)をどうするか?を考えた方が合理的です。

ですので、選ぶ際には、その機能が必要かどうかという観点で考えることが必要です。

では、「保険」の機能が必要な場合、その商品に貯蓄機能も一緒に求める方がいいのかを考えることになります。一番良いのは、その商品の保険料の内、いくらが保険機能のコストで、いくらが積立かがハッキリ分かると良いのですが、実際には難しいようです。

ですので、貯蓄機能を必要としない「保険」と、貯蓄を別で行った場合での比較をして、考えてみるということをおすすめします。

掛け捨てはもったいない?

貯蓄機能を必要としないとは、いわゆる「掛け捨て」ということです。

「保険はいいけど、掛け捨てはもったいない気がする」という声をよく聞きます。

「掛け捨ては嫌だから、満期で受け取れるものがいい」という気持ちは分かります。しかし、本当に必要な機能以外に、余分にコストを支払っている可能性があります。

貯蓄性もある保険商品と、「掛け捨て」と貯蓄の組み合わせで、同じ金額を支払う場合で比較をしてみると分かりやすいです。

組み合わせの場合と比較してみると・・・

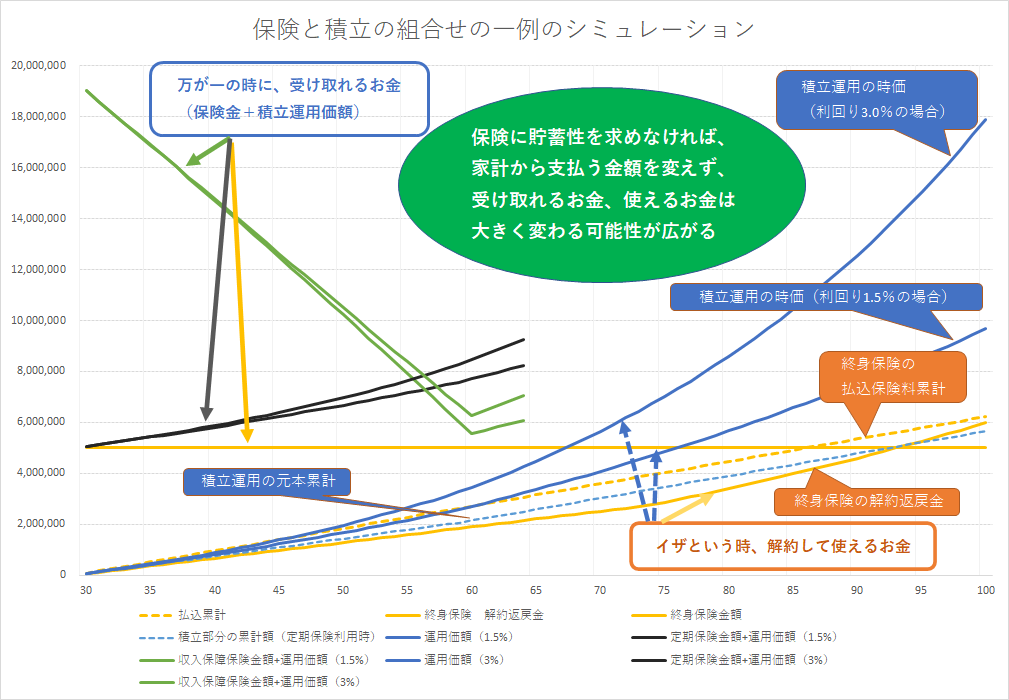

例えば30歳の男性での比較では、貯蓄性という観点でみると、組み組み合わせた方が100万円もお得になる場合もありそうです。

詳しく見ていきましょう。(一番下に、詳細の表は付けてみました。ご興味のある方はご覧下さい)

比べたのは、「終身保険」で貯蓄性も求めた場合と、「定期保険」と貯蓄の組み合わせです。

「終身保険」は、自分が亡くなった場合に、残された遺族が保険金を受け取ります。保険期間は、自分が亡くなるまで終身続きます。この保険は、途中解約しても、解約返戻金が使える商品です。低金利下で、保険会社の運用環境が厳しいため、少しでも貯蓄性を上げ、保険料を抑えるために、途中解約の場合の解約返戻金を抑えた商品で比較をしました。

一方で、「定期保険」は、一定の保険期間中に自分が亡くなった場合に、残された遺族が保険金を受け取ります。掛け捨てで、途中の解約返戻金もない設計にすると、加入年齢にもよりますが保険料は、終身保険よりはかなり安くなります。いわゆる、保険という機能だけの金額と言えます。

保険は、加入年齢、性別、保険金額、保険期間、払込期間で保険料が変わります。

ここでは、30歳の男性で、ある商品の例です。

終身保険で終身払い、保険金額500万円の場合、月々の保険料は7,310円を亡くなるまで支払います。

定期保険で保険期間、払込期間を65歳まで、保険金額500万円の場合、月々1,580円を支払います。

ですので、差額の5,730円を毎月、積立貯蓄し、65歳以降は7,310円で続けるという訳です。

35年後の65歳の時点で、それまでの支払累計は307万200円に上ります。

その時点でお金が必要になり、解約、換金したらどうなるでしょう。

終身保険 ⇒ 214万9,140円

定期保険+積立貯蓄(利回り1.5%の場合)⇒323万2,599円

ちなみに、定期保険は解約返戻金0円なので、積立貯蓄だけの金額ということです。

ただ、定期保険は65歳までなので、65歳を過ぎて亡くなった場合には、遺族は受け取れる保険金はありません。

例えば66歳で亡くなった場合は、

終身保険 ⇒500万円

積立貯蓄(利回り1.5%の場合)⇒336万8,808円

が遺族が受け取るになります。

では、60歳でなくなった場合はどうなるでしょう?

終身保険 ⇒500万円

定期保険(500万円)+積立貯蓄(利回り1.5%の場合)⇒ 758万円1,160円

万が一のお金を確保しつつ、イザという時や必要な時に使えるお金は、保険を解約する場合よりも多く確保できています。つまり、積立部分が、いつでも使えるお金としての「資産づくり」になっている訳です。

確かに、「掛け捨て」の保険期間が終わった後は、遺族が受け取るお金は「終身保険」の方が多くなりますが、亡くなる年齢が遅くなるにつれて、その差は徐々に小さくなって行きます。

70歳で亡くなった場合

終身保険 ⇒ 500万円

積立貯蓄(利回り1.5%の場合)⇒ 393万4,384円

これは、あくまで一例で、積立投資での運用利回りに左右されますが、保険の機能にかかっているコストの部分があるため、貯蓄(資産づくり)という観点からみると、保険には不利ということが分かります。

お金を残したい(使いたい)時期はいつなのか?

先のシミュレーションでも明らかなように、自分が元気な内に使えるお金に主眼をおくと、保険は不利です。

「万が一は、いつ起きるか分からない」から必要という目的に、「いざとなったら使える」「貯蓄にも使える」という観点を加えて選択をすると、少しもったいないという結果につながります。

例えば「介護になったら保険金を受け取れる」という保険があります。多くが、公的介護認定を受ける事を保険金支払いの要件としていますが、公的介護保険制度での要介護は、年齢で要件がかなり変わります。

・40歳未満の人は、対象外です。

・40歳以上64歳未満の人は、特定の16種類の疾病に起因する場合だけが対象になります。

・65歳以上の方は、原因問われません。

つまり、多くのケースでは、65歳以上(実際はもっと後?)で利用することを想定した保険であると考えられます。利用するまで時間がある場合、貯蓄で準備するという考え方もありますね。

「保険」の機能を利用するために支払うコスト、保険を必要とする期間、そして、使う時期、これらをベストミックスで選択すれば、より有効にお金を使うことができます。

そして、この時のキーポイントは、貯蓄(資産づくり)の方法です。

先ほどの「終身保険」と、「定期保険」+積立貯蓄のケースを例に取ります。

70歳で亡くなった場合

終身保険 ⇒ 500万円

積立貯蓄(利回り1.5%の場合)⇒ 393万4,384円

積立貯蓄(利回り3.0%の場合)⇒ 540万1,946円

この利回りは、現在の低金利下で銀行預金では実現不可能です。ただ、投資信託などを利用する事で実現出来る可能性は広がってきます。

貯蓄(資産づくり)の方法を自分で選ぶか?

現在の低金利の状況は、生命保険会社にとっても運用環境が厳しい状況です。

このため、保険会社は、途中解約時の解約返戻金を抑えた商品、ドル建て商品や、変額といった商品で貯蓄性を訴えています。

ここで、ちょっと考えて頂きたいのは、保険会社でさえ、貯蓄性をアピールするために、元本保証型から、変動型へ、シフトしているという事実です。

くどいようですが、貯蓄(資産づくり)という観点では、「保険」のコストの分、保険商品は不利です。

自分自身で、ドル建の運用商品や、投資信託を選んで、積み立てれば、より有効に資産づくりができる可能性が広がります。

例えば、「変額保険」で見てみましょう。

「変額保険」というのは、保険積立金を投資信託で運用されているものです。解約返戻金や満期保険金は、運用実績によって変わります。保険として、万が一の場合の保険金は保障されている商品です。

一方、組み合わせる保険は、「収入保障保険」とします。これは、亡くなった場合、保険期間中、遺族が毎月(毎年)一定の金額を受け取れる商品です。年々、保険期間までの残り期間が短くなるため、保険金の受取総額も減っていくタイプです。保険金を、一時金で受け取ることも出来ますが、分割で受け取るよりも若干少なくなります。

30歳男性で、ある商品の例です。

変額保険で、保険期間、払込期間が30年、保険金額が901万円だと、保険料は月20,000円です。

収入保障保険で、保険期間、払込期間が35年、保険金は毎月5万円(年60万円)とすると、保険料は月1,790円です。受取保険金額は、加入時には2,100万円から毎年60万円ずつ下がっていきます。

従って、差額の18,210円を積立貯蓄に回します。

変額保険は、期間中の運用実績で満期保険金額が変わります。

30年後の満期時でみると、払込累計720万円に対し、

変額保険(運用3%)⇒ 901万円(払込に対する実質利回り1.6%)

収入保障+積立(運用3%)⇒1,039万6,180円(払込に対する実質利回り2.57%)

というシミュレーション結果です。

20年後に亡くなった場合でも、

変額保険(運用3%)⇒ 901万円

収入保障(960万円)+積立(運用3%、587万円)⇒1,547万円

というシミュレーション結果になり、やはり貯蓄が有利になります。

積立貯蓄を、投資信託を利用する場合、将来の売却益に税金がかかりますが、つみたてNISAや、iDeCo(個人型確定確定拠出年金)などの非課税制度を利用することで、これも抑えることが出来ます。

ドル建て保険の場合、保険料支払い時と、お金を受け取り時の為替レートによって変わってきます。為替レートが変わらないという試算でも、貯蓄が有利というシミュレーション結果になりました。

貯蓄(資産づくり)のやり方で、保険商品だけで貯蓄を求めるよりも、高い利回りを得る可能性があるとはいえ、「実際にどうやっていいか分からない」「やり方を選ぶのが手間、面倒」などという理由で、保険商品を選ぶ方もいるかもしれません。

ただ、「変額」や「ドル建」という変動のある保険を選ぶ場合には、その内容、仕組みをよく理解して加入することをおすすめします。

そして、それを理解すれば、ご自身で資産づくりの方法も選べるようになっている可能性が高いです。

ぜひ、保障と、貯蓄(資産づくり)を組み合わせるという視点をもって、限りあるお金を有効に使うことを考えください。

ここまで、貯蓄(資産づくり)という観点での、保険商品で貯蓄を考えてみました。

しかし、保険商品には、税制などの制度を利用した活用、メリットを受ける活用方法があります。大切なのは、目的をハッキリさせるということですね。

51c6b36e3a4c743b6e390450ac5ba302

c7b79a8ec14d4d4a72bd17340cdd9c19