2019年12月に、令和2年度の税制改正大綱が閣議決定されました。その中に、NISA制度の見直し・延長がありました。改正された部分も踏まえて、資産形成の有用なツールであるNISAにスポットをあててみます。

目次

そもそもNISAって?

「NISAって、聞いたことがあるけど・・・」という方のために、簡単に説明します。

NISAは少額投資非課税制度の愛称で、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)とよばれています。

仕組みを簡単に言うと、購入した株式や投資信託の値上がり益や、配当金、分配金にかかる税金(通常は20%)が、ある一定期間は非課税になる制度です。特に長期で資産形成を行う場合、値上がり益も大きくなることが見込まれ、非課税というのは、とてもありがたいですね。

(詳しくはこちら金融庁の特設ページ https://www.fsa.go.jp/policy/nisa2/index.html )

大きく3つの改正

さて、今回の税制改正大綱では、主に3つの点が変わりました。

1.つみたてNISAの購入可能期間を5年延長

2. 新NISAとして、一般NISAの終了後に5年間の購入可能期間を創設

3.ジュニアNISAは延長なく2023年で終了。代わりに、18歳未満での引出しも非課税。

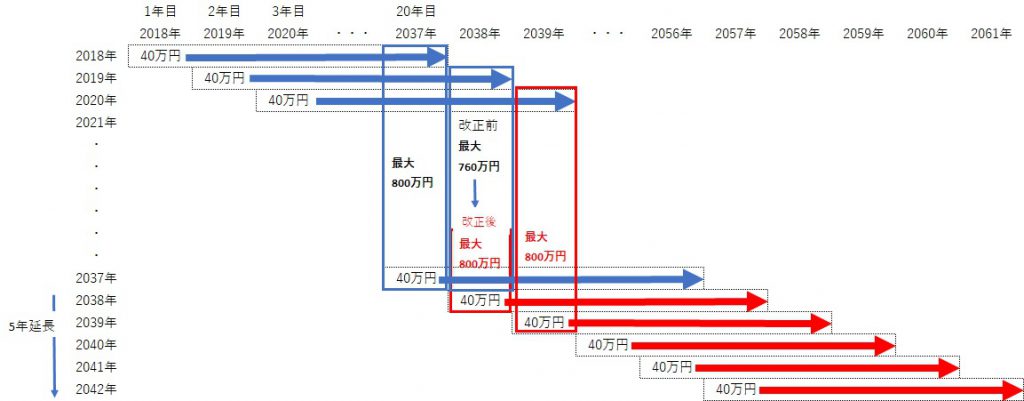

つみたてNISAの購入可能期間の延長

つみたてNISAとは、元本が毎年40万円を上限に、その年に購入した株式投資信託を20年間、分配金と値上がり益を非課税で保有し続けられるという制度(非課税元本は最大800万円)です。購入可能期間は2018年から2037年です。ただ、制度スタートの2018年に始めた方は最大800万円の非課税元本を利用できますが、それ以降にスタートした人は、少なくなるという点が問題でした。今回の見直しでは、購入可能な年が2042年まで5年間延長になりましたので、少し改善されました。

新NISA、複雑すぎる

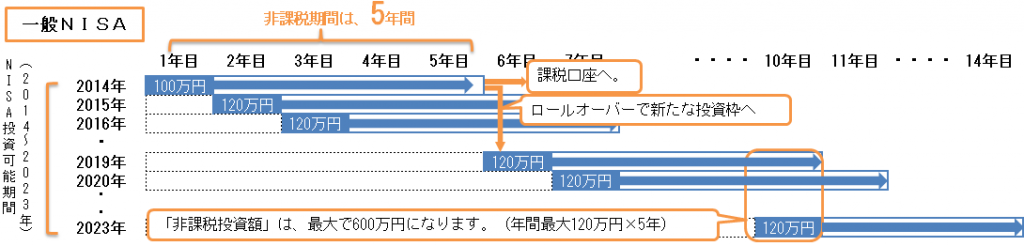

一般NISAとは毎年120万円を上限に、その年に購入した株式、投資信託などを5年間、配当金、分配金と値上がり益を非課税で保有し続けられるという制度(非課税元本は最大600万円)です。購入可能期間は2014年から2023年です。加えて、5年間の非課税期間終了後は、翌年の非課税枠へ移し替えをする制度(ロールオーバー)を使って更に5年非課税期間を延ばすこともできます。

この一般NISAが2023年で購入可能最終を迎えるにあたって、今回は新NISAを創設して、これまでの一般NISAの一部分の機能を取り込み、実質延長という形になりました。ただ残念なことに、かなり複雑な仕組みとなっています

新NISAの特徴

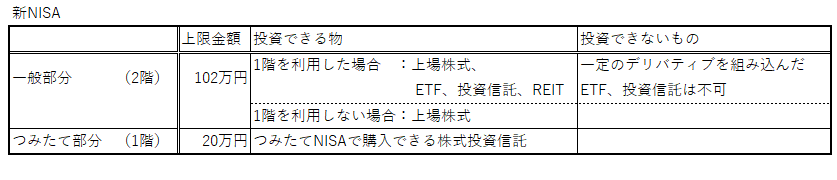

①2階建てになる

つみたて部分(1階)と、一般部分(2階)に分かれます。それぞれに上限額、投資対象が異なります。

2階部分を利用して上場株式を購入したい場合は、いくつか条件などがあるので注意が必要です。

1)6月までに、1階部分で、つみたてを開始しておく。

2)積み立てを利用しない旨を、事前に届けておく。

但し、1階のつみたて部分を利用しない場合には、2階部分でのみ利用となるため、上限金額が102万円に下がってしまうことは注意が必要です。

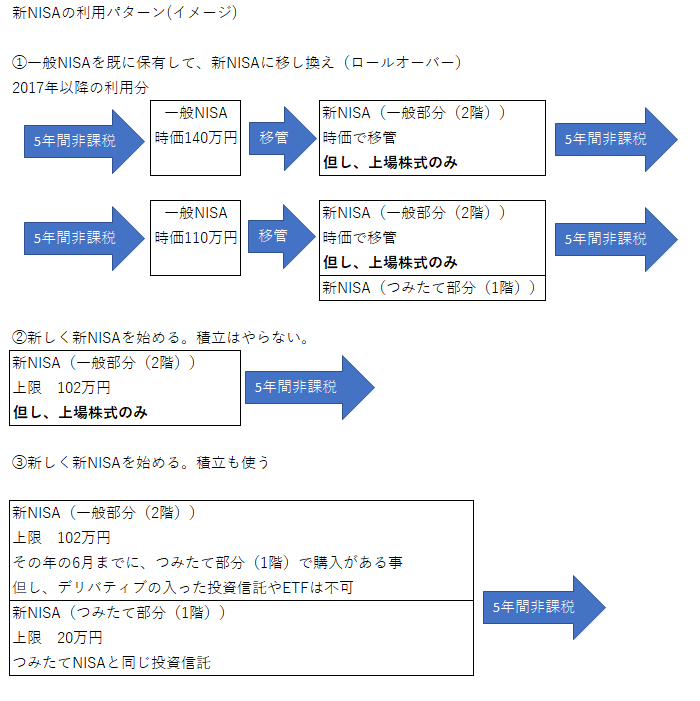

②一般NISAから、新NISAへ移し替え(ロールオーバー)が可能

ロールオーバーできるものは上場株式のみです。REITやETFはロールオーバー不可なので注意が必要です。また、ロールオーバーする時価が、122万円をこえた場合には、1階のつみたて部分は利用できなくなります。

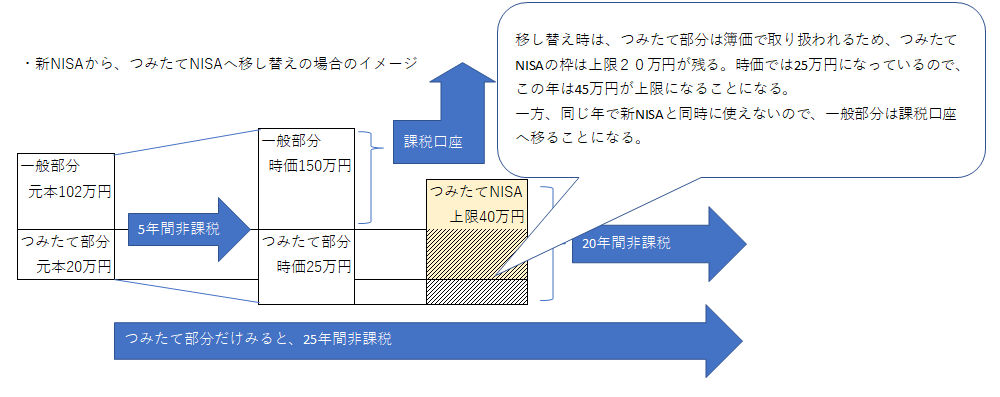

③新NISAのつみたて部分を、つみたてNISAへロールオーバーが可能

新NISAの1階部分を、5年後、つみたてNISAへロールオーバーが可能になります。その場合、簿価でロールオーバーとなるため、ロールオーバーの時に、つみたてNISA枠を使い切ってない場合、さらに積み立てる事ができます。そして、20年間非課税になるわけですので、新NISAの積み立て時から考えると25年間の非課税期間になります。

この様に、残念ながら複雑です。しかし、金融庁の「つみたて投資への期待」はとても感じる内容ではあります。個人的には、ここまでやるなら、新NISAの仕組みで1階部分を、つみたてNISAと同額に上げて、非課税期間を20年にして、恒久化にして、統合すればと思うのですが。

ジュニアNISAが終了へ。だが意外に・・・

ジュニアNISAとは、20歳未満の方のためのNISAです。18歳未満で、売却代金などを引出した場合には、遡って税金がかかることが大きな特徴です。

このこともあり、口座数が伸びず普及しなかったことで、口座開設期間、購入可能期間が2023年までとなっていました。今回の税制改革大綱で、延長はなく、2023年で終了が決定となります。

ところが、それに伴って、2024年1月1日以降は、18歳未満での引き出しの場合でも、遡って課税されることがなくなりました。皮肉なことに、使い方やすくなりました。既に利用している人は言うまでもなく、これから口座開設しても、あと3年(毎年80万円×3年=最大240万円)は、最長でお子様が20歳になるまで非課税で保有し続けられ、いざとなって売却、引出して、遡って税金を払う心配もない資金を準備できることになりました。