ポイントやマイルが貯まるとか、管理がしやすいなどの理由もあって、

毎月の生活費をほとんどクレジットカードで支払っている人もいらっしゃると思います。

コロナ禍で、おうち時間が増え、ネットショッピングなどで、

つい使いすぎて大きな金額になってしまった人もいるかもしれません。

そんな時に、いいタイミングでリボ払いへの変更をメールが送られて、

ちょっと気になったという人もいるかもしれません。

リボ払いの仕組み

リボ払いの基本的な仕組みは、元金の返済を定額で、

残高に対する手数料(金利)を加えて返済する方法です。

毎回の金額が、ほぼ一定になるので、管理がやりやすいと言われますが、

果たして、そうなのでしょうか?

リボ払いや、クレジットカードのキャッシングは、

その手数料(金利)がかなり高く、

現時点で実質年率、約15%という状況です。

リボ払いの組み方で大きくかわる

具体例を見てみましょう。

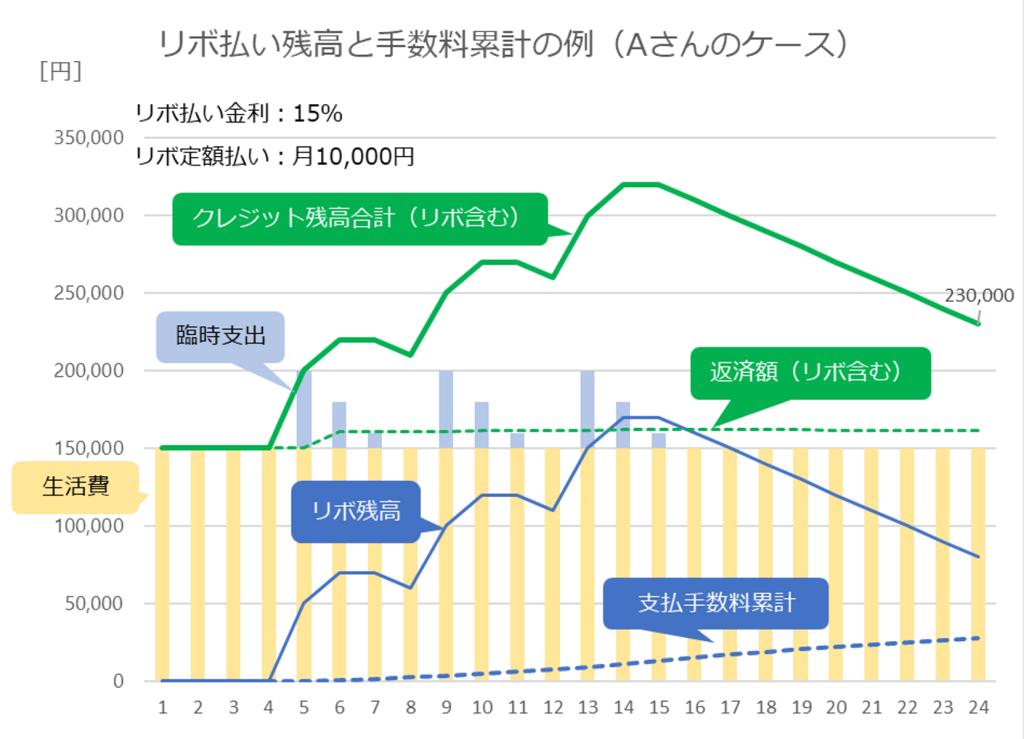

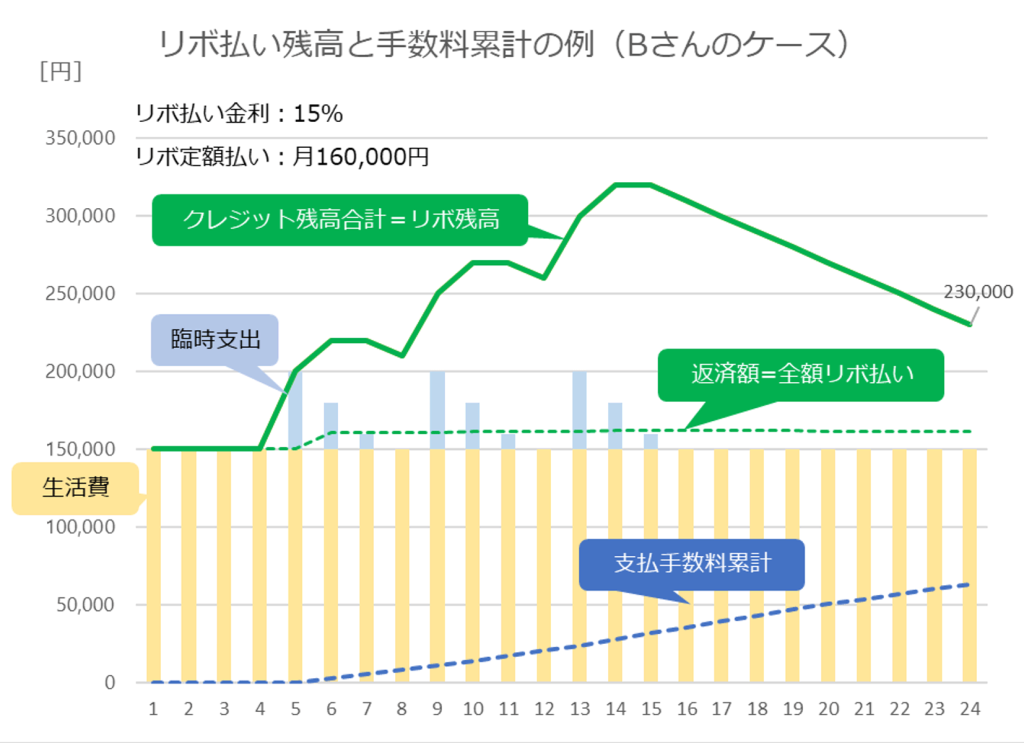

Aさん、Bさんは、毎月の生活費がだいたい15万円くらいで、

全てクレジットカード決済です。

Aさんは、通常クレジット1回払いで、ときどき月によって、

臨時支出をリボ払いの定額10,000円に設定することがあります。

一方、Bさんは、常に定額になるようにと、

リボ払い設定を16万円にしています。

Bさんのカードでは、16万円を超えない場合は、

1回払いになるので安心だと考えています。

二人に臨時支出があった場合のリボ払い残高と支払手数料の様子が

下のグラフです。比較のため、臨時支出金額、利用月は同じにしています。

このグラフで、最終的な残高は同じ結果になっていますが、

支払った金利は、リボ払いの残高の過多で大きく異なっていることが分かります。

やはり、金利が高いため、非常に大きな差になってしまいます。

リボ払い以外には?

この様に、リボ払いは金利の高さが致命的なデメリットです。

もちろん、一時的にお金のやりくりが難しく、

緊急的な利用ということであれば、やむを得ないかも知れません。

そして、銀行に定期預金を持っている人は、総合口座に当座貸越のサービスを付けて、

預金口座が不足する際に、定期預金金利に少し上乗せした金利で、

自動で借入するサービスがあります。

緊急資金として定期預金を利用している人は、リボ払いよりもコストが安い方法

として検討してみる価値はありそうですね。

当資料は客観的情報提供を目的としており、投資等の勧誘または推奨を目的としたものではありません。投資に関する最終的な決定は、ご自身で判断して頂けますようお願いします。また、掲載しております情報内容に関しては万全を期しておりますが、その内容の正確性および安全性を保証するものではありません。