住宅ローン控除を受けている方は、ふるさと納税を行うと税金の控除で、デメリットがあるのでは?とか、ふるさと納税はできないのでは?などと点が気になることが多いようです。

ふるさと納税サイトで、控除額シミュレーションの機能を提供していますが、住宅ローン控除がある場合の留意点が書かれていることがあります。一例を挙げてみると、

・住宅ローン控除で所得税を引ききっている場合は、正常な計算ができません。ご注意ください

・住宅ローンがある方はふるさと納税の金額によっては住宅ローン控除金額が減ってしまう場合があります。こちらの計算式に上限金額の範囲内で納税金額を入力し、控除金額を確認してください

・住宅借入金等特別控除で所得税を引ききっている場合、寄付上限額内の寄付でも自己負担が2,000円で済まない場合があります。

という感じです。なんだか、気になることばかりですね。それでは、詳しく見ていきましょう。

Table of Contents

ふるさと納税とは

制度が出来るに至った背景や、理念は、総務省の[ふるさと納税ポータルサイト]をご覧下さい。

多くの関心は、せっかく税金を支払うのだから、少しでもお得な方が良いという事だと思います。お得に使いこなすには、制度、仕組みを知ることが肝心!ということで、まずは、その仕組みのおさらいです。

この制度、「納税」という言葉がついていますが、実際には、都道府県、市区町村への「寄付」です。

その寄付金額の一部が、確定申告を行う事によって、所得税や住民税から控除される仕組みで、原則として、自己負担額の2,000円を除いた全額が控除の対象となります。(寄付金控除といいます)

原則、控除を受ける為には確定申告が必要ですが、元々確定申告の不要な給与所得者等の方は、「ふるさと納税ワンストップ特例制度」を利用すれば確定申告することなく、簡単な手続きで控除を受ける事ができます。

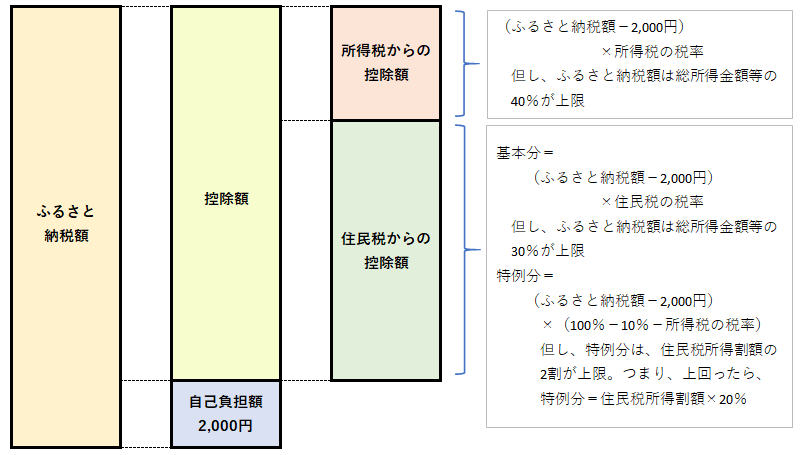

控除の仕組みのイメージは、下の図のようになります。

つまり、ふるさと納税額も、控除額にも上限があります。この上限を超えた場合は、全額自己負担(いわゆる、ただの寄付)で控除の対象になりません。上記の総務省のHPにも、自己負担額を除いた全額が、所得税、住民税から全額を控除できる、ふるさと納税の上限の目安が載っています

ふるさと納税の控除限度額は変わらない

結論から先に述べますと、ふるさと納税の控除限度額は、住宅ローン控除の有無には影響されません。

前段の図中にもありますが、ふるさと納税額、および控除額の限度は以下のようになっています。

所得税:控除の対象となる、ふるさと納税額は、総所得金額等の40%が上限

住民税:基本分:控除の対象となる、ふるさと納税額は、総所得金額等の30%が上限

特例分:控除額は、住民税所得割額の20%(A)が上限

ふるさと納税額は、住民税所得割額の20%(A)を超えて、例えば総所得金額等の40%(所得税での上限)までふるさと納税をすることはできますが、(A)を超えた部分は、控除額が(ふるさと納税額-2000円)の全額とはならずに、実質負担が2000円を超えてしまうことになります。

このことから、住民税所得割額の20%(A)が上限というのが一般的な控除額シミュレーションの基礎になっているようです。

そして、(A)の住民税所得割額の計算の元になる個人住民税の所得は、住宅ローン控除を差し引く前の額ですので、住宅ローンの有無は、控除上限額には関係ないことになります。

では、住宅ローン控除があると、なにが変わってくるのでしょうか?

影響は住宅ローン控除にでてくる可能性が

大きく2つポイントがあります。

① 所得税で、住宅ローン控除を全額控除できるか、できないかという部分へ影響がでる場合がある

これは、所得税での、ふるさと納税の控除の仕組みが要因です。

② 所得税で全額控除できずに、住民税から残りを控除する場合に、控除できない分が残る場合がある。

これは、住民税で住宅ローン控除を行う場合に、上限が設けられていることが要因です。

※住民税での住宅ローン控除は、平成26年から令和3年12月31日まで居住し、消費税8%または10%を負担した場合、住民税から「前年分の所得税の課税総所得金額等の7%(136,500円を限度)」が上限となります。

ふるさと納税は、住宅ローンの有無の影響を受けずに、控除を受けることが出来ます。一方で、住宅ローン控除は、住民税では上限があるため、それを超える部分は、控除を受けれずに無駄になるという訳です。

控除の仕組みの違いとは?

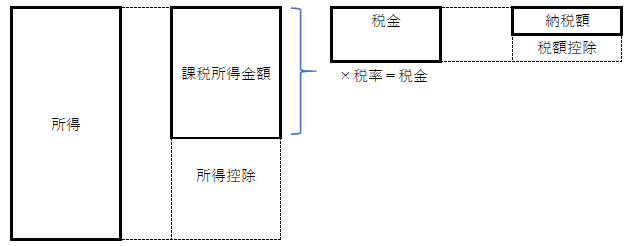

所得税、住民税とも、税金を計算する所得金額×税率で計算されます。

そして、税金の控除には、税率を掛ける前に控除するもの(所得控除)と、税率を掛けて計算された税額から控除するもの(税額控除)があります。

住宅ローン控除は、税額控除になるので、所得(年収)が多い少ないに関わらず、年末の住宅ローンの残高に応じて、計算された税金から差し引くものです。

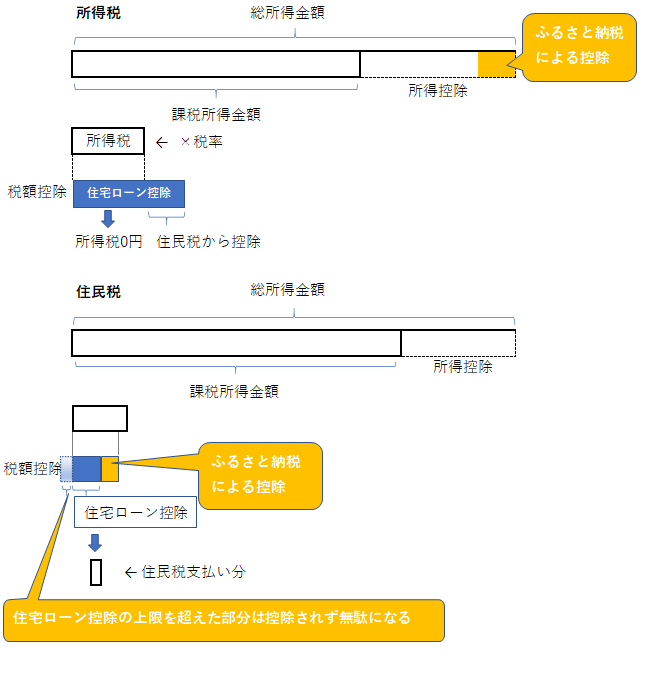

一方、ふるさと納税は、寄付という形で、自己負担額を除いた寄付金額を控除するのですが、所得税と住民税では、控除の仕方が違います。(ややこしいですが)

所得税では、所得控除として、税率を掛ける前の所得を減らし(控除して)、税金が引き下がります。

住民税では、税額控除として、税率を掛けた後の税金から、控除して税金が引き下がります。

つまり、所得税では、ふるさと納税をした場合、2000円差し引いた額を控除し、税率が掛かる事で、所得税が減ります。その後、住宅ローン控除は、そこからさらに控除する事になります。

具体例で見てみます。

住宅ローン控除前の所得税が25万円、住宅ローン控除が38万円の場合、所得税から住宅ローン控除を全額控除できず、住民税から残りの13万円を控除していたとします。

仮に、ふるさと納税で所得税が20,000円減って、23万円になると、控除しきれない分が15万円に増えることになり、住民税から引くことになります。ただし、住民税の住宅ローン控除の上限136,500円を超えた13,500円分が控除できず無駄になってしまいます。

このように、控除の仕組みで、住宅ローン控除に関係するものは、他にも、医療費控除や小規模企業共済等掛金控除(個人型確定拠出年金(iDeCo)の掛金等)も所得控除になるので、同じようなことが起こります。

では、住宅ローン控除を受けている人は、どこに気をつければいいのでしょうか?

控除できる所得税が残っているか?

住宅ローン控除を受けている人は、まず前年に住宅ローン控除を全額控除できているかをチェックしましょう。

次の手順でチェックします。

Check point 1.所得税をチェック

源泉徴収票、もしくは確定申告書で、支払った税金(源泉徴収税額または、所得税額)を確認します。住宅ローン控除の金額も確認してください。

例えば源泉徴収票で、税金が0円で、住宅借入金特別控除の額(住宅ローン控除のことです)と、住宅借入金等特別控除可能額に差がある場合は、住民税から引かれる事になります。この差が住民税の住宅ローン控除上限額を超えていると、控除しきれない無駄な部分が発生していたことがわかります。

Check point 2.住民税をチェック

住民税の決定通知書(6月頃に届きます)で、支払う住民税を確認します。住宅ローン控除の金額がある場合は、それも確認して下さい。

前年の源泉徴収票で、住民税から引かれる予定の住宅ローン控除の金額と合っているか、念のため確認しましょう。

もし、住宅ローン控除を所得税で控除しきれていない場合や、住民税で住宅ローン控除の上限額を超えてしまっている場合でも、諦める必要はありません。戦略を考えていきましょう。

ふるさと納税の戦略は?

チェックの結果から、ふるさと納税の戦略を検討します。(ここでは、その年の各種控除額が前年と同じ場合で考えています。)

① Check1の所得税で住宅ローンを全額控除できていて、支払う所得税が残っている場合

⇒ふるさと納税を、限度額まで行っても、住宅ローン控除を全額控除できる可能性が高い

(既にふるさと納税を前年に行っていた場合は、限度額まで増やせる可能性が高い)

② Check1の所得税で住宅ローン控除を全額控除できず、Check2の住民税で引かれている場合

⇒「ふるさと納税ワンストップ特例制度」の利用を考える

⇒住宅ローン控除上限額を超えている場合は、ふるさと納税のお礼の品で少しでも取り戻す

「ふるさと納税ワンストップ特例制度」では、所得税で控除される分を、住民税でまとめて控除できるため、所得税額に影響を与えないので、住宅ローン控除への影響はなくなります。但し、この制度を利用できるのは、1)確定申告が不要な給与所得者等で、2)5団体以内のふるさと納税の場合で、確定申告を行わない場合 とされています。確定申告を行わないということは、医療費控除なども行わないという事になりますので、注意が必要です。

限度額でも、自己負担が増える事も

ふるさと納税サイト等の限度額シミュレーションは、自己負担が2000円で、ふるさと納税ができるのはいくらまでか?を計算してくれます。

ところが実際には、そうならない場合が存在します。これは、控除の仕組みで説明しました、所得税と住民税での控除の違いにより、税率が変化する場合に起こります。

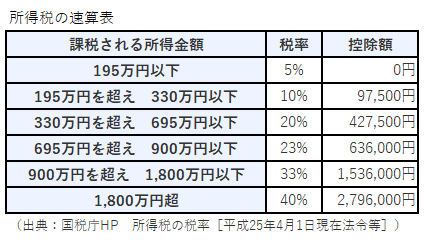

所得税率は、課税される所得(年収ではないので注意)により異なります。この税率が変わるギリギリのラインの場合には、注意が必要です。

例えば、所得329万円の場合に、限度額100,800円となっても、実際には税金の控除額の合計は、88,700円となり、12,100円ほどの自己負担となるといった場合があるということです。

ただ、自己負担で、お礼の品として取り戻すことを考えた場合の効率という視点で考えると、自己負担2000円になる金額までふるさと納税額を抑えたほうがいいかは、それぞれの考え方になるでしょう。

また、このような状況を回避する方法として、ワンストップ特例制度を利用する方法があります。では、ワンストップ特例制度を使えない場合は、どうすればいいでしょうか?

やはり、詳細にシミュレーションをして、確認する方法しかありません。

ふるさと納税サイトで、住宅ローン控除の金額まで入力して、限度額などをシミュレーションできるところで、主なサイトは、楽天ふるさと納税、さとふる、ふるさとチョイス、ふるさと本舗、au Payふるさと納税、です。(2020年10月31日時点)

住宅ローン控除のある方は、源泉徴収票や確定申告書、住民税の決定通知書を手元に置いて、行ってみてください。但し、それらの情報はあくまで前年のものであり、正確な計算は、その年の収入、社会保険料、家族構成、住宅ローン残高、その年新規加入の生命保険等、など、その年の情報を見積もって計算すべきであることは注意してください。

また、詳細な税金の計算は、税務署または、税理士にお問い合わせ、確認してください。