毎年行われる税制の改正。自分の生活に関わる税金がどうなるのか、気になりますよね?

令和3年度税制改正大綱(以下、大綱)が2020年12月に閣議決定され、3月にも国会で正式に承認される見通しです。実はこの大綱で、これから住宅購入を考えている人にとって気になる内容が議論されていることが示されていました。ここでは、大綱の中から、私たちの生活に関わる部分を取り上げて、まとめてみました。特に、住宅購入を考えている人には、知っておいて損にはならない部分も触れていきます。

尚、今後の国会等での審議状況によって内容が変更される可能性もありますので、御注意下さい。

Table of Contents

住宅取得を考えている人

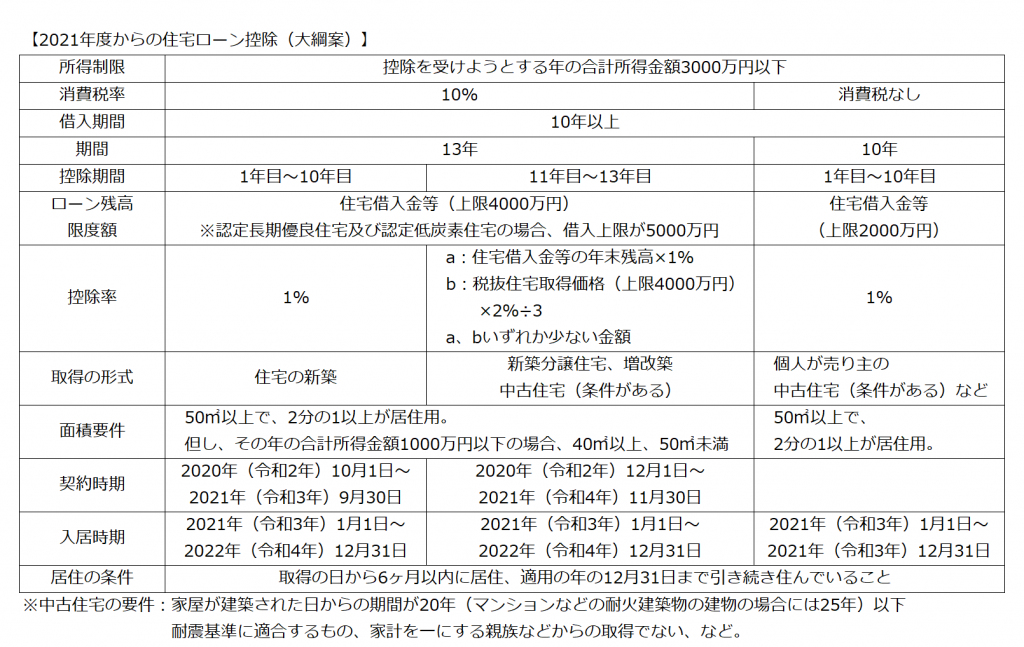

住宅ローン控除の特例の延長

これから住宅を取得しようとする方には、関心の高い改正ですね。いわゆる住宅ローン減税(住宅借入金等特別控除)は、原則住宅ローンを借り入れて住宅を取得し、2021年12月31日までにその住宅に入居した場合に、入居から10年間、所得税の税額控除(税金が減らされる)を受けられる制度です。

今回の大綱では、次のようになりました。

・住宅ローン減税の13年控除の特例を2年延長し、2022年(令和4年)12月31日まで。

居住用住宅の新築:契約期限 2020年(令和2年)10月1日~2021年(令和3年)9月30日

入居期限 2021年(令和3年)1月1日~2022年(令和4年)12月31日

分譲住宅の取得など:契約期限 2020年(令和2年)12月1日~2021年(令和3年)11月30日

入居期限 新築と同様

この住宅ローン減税の13年控除の特例は、2019年10月に消費税率が10%に引き上げられることに対する景気対策として設けられました。2019年度の税制改正では、入居時期が2019年10月1日から2020年12月31日となっていましたが、その後、新型コロナウイルスの影響で、入居が遅れた場合には、所定の期日までに契約した場合、入居時期を2021年12月31日までという措置がとられていました。

今回の大綱では、2019年度改正での特例の期日が2年間延長されるというわけです。

しかし、原則の制度としては2021年12月31日までとなっている部分は、延長となっていないため、消費税が10%とならない個人からの中古住宅の取得などの場合は、この期限となります。(住宅ローンの上限金額も異なります) まとめると、次のようになります

床面積要件と所得制限の緩和

住宅ローン控除は原則、取得する住宅の床面積が50㎡以上で、その年の合計所得金額が3000万円以下の場合に受ける事ができます。

今回の大綱では、2021年度(令和3年度)改正を受ける特例の部分に限り、床面積40㎡以上50㎡未満の住宅を取得する場合、13年間のうち合計所得金額が1,000万円以下の年に限り、住宅ローン控除を受けられることになります。

気になる、今後の住宅ローン控除の見直しについて

前述のとおり、住宅ローン控除の本来の期間は2021年12月31日までが原則です。大綱で書かれている、令和4年度税制改正での見直し方針に言及されている部分で気になる点があります。

住宅ローン控除の控除率1%を下回る借入金利で住宅ローンを借り入れているケースが多く、その場合、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていることがある点を会計検査院から指摘されているというのです。

つまり、

年末借入金残高の1%>その年に支払った利息金額

という状態の場合、支払った所得税(場合によっては住民税)から戻される金額―その年に支払った利息金額 の分だけ得をしていることになるわけですね。

ということで、令和4年度税制改正では、控除率1%を上限に、支払利息額を考慮して控除額を設定するなどの見直しを行うとのことです。

どういう内容になるかは、まだわかりませんが、近々、住宅の購入を考えていた人や、変動金利で住宅ローン金利1%以下での借入を検討している方は、2021年度(令和3年)の税制改正による特例を検討する必要もあるかもしれませんね。

親などから住宅購入資金を援助してもらう場合の非課税措置

親や、祖父母など(直系尊属)から住宅取得等の資金の援助(贈与を受けた)してもらう場合の贈与税非課税措置が拡充されます。現行では、非課税での贈与上限金額が、2021年3月までの金額から引下げられることになっていましたが、それが据え置かれることになりました。

2021年(令和3年)1月1日以後に贈与で受け取る住宅取得資金について適用されます。また、贈与を受けた年の翌年3月15日までに、その資金を取得資金にあてて、居住を開始する必要があります。

・住宅取得等に係る契約時期 :2021年(令和3年)4月~2021年(令和3年)12月

非課税限度額 :一般住宅:1,000万円 、 省エネ等住宅:1,500万円

贈与を受ける人の要件 :贈与を受ける年の合計所得金額が2000万円以下の者

床面積要件 :50㎡以上240㎡以下

*贈与を受ける年分の合計所得金額が1000万円以下の場合年には、住宅の床面積要件が40㎡以上240㎡以下に引下げられる。

住宅購入資金の贈与で、相続時に精算する場合の非課税制度

親などから相続の時に精算する(相続時精算課税制度)ことで、資金を援助(贈与)してもらう場合ことができます。この場合、贈与時点では、2500万円まで非課税で資金を受け取れます。住宅購入資金として贈与を受ける特例もあり、今回の大綱では、その特例で取得する住宅の床面積要件も引下げられました。

・贈与者 :贈与を受ける人の親や祖父母(直系尊属)(住宅取得の場合、60歳未満でも可)

・非課税限度額:2500万円(複数回に分けてもOK)

・贈与を受ける人の要件:20歳以上の人

・床面積要件:40㎡以上に引下がる(上限はない)

*中古住宅の場合には、築年数など要件があります。(マンション等は25年以内、木造は20年以内など)

住宅購入資金の贈与と、相続時精算課税制度を利用した贈与は、併用ができます。

(例)合計所得金額が2000万円以下の方が、親などから住宅購入資金の援助で贈与を受ける場合

2021年(令和3年)12月までの場合、省エネ等の住宅を購入する場合、

贈与の特例で1500万円、相続時精算課税制度の利用で2500万円の合計で最大4000万円までを

贈与税がかからずに贈与で受け取れます。

(もちろん、相続時精算課税の制度を利用した分は、親などの相続発生時に精算することになります。)

子供などへの援助(親などからの受け取る援助)に関する改正

親など(直系尊属)から子や孫へ、教育資金や、結婚・子育て資金の一括で贈与する場合の非課税制度は、現行では2021年(令和3年)3月31日までが適用の期限でした。これが、今回の大綱では、節税的な利用となる部分に見直しを行った上で、2年間延長され、2023年(令和5年)3月31日となりました。

親などから(子供、孫へ)教育資金を援助する場合の非課税措置の見直し

・適用期限が2年延長され、2023年(令和5年)3月31日まで。

・贈与者(親など)が死亡した時に、贈与をうけた教育資金で使い切れなかった残額がある場合、

全て相続税の課税対象となります。

但し、その時に、贈与を受けた人が以下の場合には、課税の対象にはなりません。

・23歳未満

・在学中

・教育訓練給付金の対象訓練の受講中

・孫などが贈与を受けた教育資金で、祖父母など贈与者が死亡した時点で使い切れなかった残額は、

相続税の課税対象となり、相続税の2割加算の対象となります

親などから(子供、孫へ)結婚・子育て資金を援助する場合の非課税措置の見直し

・適用期限が2年延長され、2023年(令和5年)3月31日まで。

・贈与を受ける人の年齢要件は、18歳以上50歳未満となります。(成年年齢の引き下げを受けて)

・贈与者(親など)が死亡した時に、結婚・子育て資金として使っていない残額がある場合、全て相続税の課税対象となります。

・孫などが贈与を受けた、結婚・子育て資金が残っている場合には、相続税の2割加算の対象となります。

大綱の中では、結婚・子育て資金の一括贈与については、そもそも扶養義務者間における生活費などをその都度贈与することについては贈与税の非課税対象ですし、それ以外の贈与についても基礎控除(年間110万円)の範囲で贈与すれば税金がかからないことから、この制度の利用件数も極めて少ないということで、次の適用期限の到来時期には制度の廃止も検討されているようです。

その他

勤続5年以下の退職所得課税の見直し(退職所得課税の適正化)

勤続5年以下の役員等以外の社員の退職金について、「退職手当等の額―退職所得控除」で得た額が300万円を超える場合、300万円を超える部分については2分の1課税を適用しない。2022年(令和4年)分の所得税から適用されます

参考までに、現行の退職所得の課税方法を記しておきます。

退職所得の課税方法(現行)

(収入金額―退職所得控除)×1/2×税率=退職所得にかかる所得税額

退職所得控除 勤続20年まで:1年につき40万円、勤続20年超:1年につき70万円(最低80万円)

(例)勤続25年の場合の退職所得控除=20年×40万円+5年×70万円=1150万円

退職金1500万円の場合、(1500万円―1150万円)×1/2×税率=退職所得にかかる所得税額

従って、2021年(令和3年度)税制改正では、勤続5年以下で退職した場合の退職所得は次のようになります。

(例)勤続5年で退職し、退職金600万円の場合、退職所得控除=5年×40万円=200万円

(600万円―200万円)=400万円>300万円

退職所得=300万円×1/2+100万円=250万円 これに税率をかけて退職所得にかかる所得税額

既に、法人役員等の役員勤続期間5年以下の部分に対する退職金については、

(収入金額―退職所得控除)×税率

となり、1/2が適用除外となっています。

大綱では、役員以外にも適用するものの、雇用の流動化などに配慮し、300万円までは1/2を適用するということです。

セルフメディケーション税制の延長

医療費控除の特例としてのセルフメディケーション税制は2021年が適用期限となっていますが、対象となる医薬品の見直しなどを行って、2026年(令和8年)12月31日まで5年延長することになります。

ベビーシッターや、許可外保育所の助成金の非課税

国や自治体が実施する子育てに係る助成等について、子育て支援の観点から非課税となります。 具体的には、個人が保育所やベビーシッターなどの費用の助成を受けた場合について、所得税や住民税の課税対象としないことになります。

固定資産税の据え置き措置

コロナ禍による納税者の負担感に配慮する観点から、2021年度(令和3年度)に限り、商業地、住宅地、農地について、2020年度(令和2年)と課税標準額を同額となります。

(出典)

財務省 令和3年度税制改正の大綱

財務省 令和3年度税制改正(案)のポイント

自民党 令和3年度税制改正大綱

国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

国税庁 No.1214 中古住宅を取得した場合(住宅借入金等特別控除)