コロナショックともいえる世界の株式市場の急落から、少し落ち着きを取り戻した感がありますが、経済の状況は厳しさがより増しています。このような中、資産形成に取り組みたいというマインドにもなりにくい状況ですが、長期の先を見据えてアクションを起こす人もいます。今だからこそ、NISAを始めてみたいという声も聞こえてきます。これから始める方にとって、最初の考え方、準備での考え方の参考になることをまとめてみました。

Table of Contents

そもそもNISAとは?

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、少額投資非課税制度の愛称で、NISA(ニーサ・Nippon Individual Savings Account)とよばれています。

つまり、「投資を非課税でできる仕組み」ということです。

通常、購入した株式や投資信託の配当金、分配金や、売却した場合の値上がり益には、所得税が15.315%(復興特別所得税含む)と住民税が5%の合計20.315%がかかります。

これが、ある一定期間は非課税になるという制度です。

特に、長期で資産形成を行う場合、値上がり益も大きくなることが見込まれるので、非課税というのは、とてもありがたいですね。

そして、NISAには、①NISA、②ジュニアNISA、③つみたてNISAの3つの種類があります。

ジュニアNISAは、18歳未満の子供名義の口座で、18歳までは基本的に引き出すことができない仕組みとなっています。

すなわち、成人が自分名義で開設できる口座としては、”NISA”(区別しやすいように、一般NISAといわれます)と ”つみたてNISA” ということになります。

実は、2020年税制改正で、NISA制度が変更になりました。

・”つみたてNISA”が、これから始める人でも非課税枠合計で最大800万円を受けれる

・”一般NISA”が、内容を新たに、実質5年延長になった。(ただし、複雑化した)

・”ジュニアNISA”が、制度延長はなく、2023年で新規購入は終了

(詳しくは、以前に書いたコラム「変わるNISA。改めて考えてみよう」をご参照ください)

このように、約20%の税金分が非課税になる制度なので、いくつか制約があります。

・”一般NISA”と、”つみたてNISA”は、同じ年にはどちらかしか利用できない。

・”一般NISA”、”つみたてNISA”は、同じ年には1つの金融機関でしか利用できない。

・金融機関を変更する場合、NISAの口座中身は変更先のNISA口座へは移せない。

つまり、金融機関の変更はできますが、ちょっと面倒だということです。

NISAを始めるに当たってのポイント

NISAをこれから始めるに当たって、大事なポイントは3つです。

① どの金融機関を使うのか

② ”一般NISA”にするか、”つみたてNISA”にするか

③ 商品は、どういう観点で選ぶか

金融機関の選び方

長く続ける制度なので、口座を開設する金融機関選びは大事なポイントです。

前の項でふれましたが、NISA口座の金融機関の変更は、ちょっと面倒です。

NISA口座を開設できる金融機関は、証券会社、銀行、信託銀行、投信会社、郵便局、農協、信用金庫、信用組合、労働金庫、生命保険会社と、数多くあります。

しかし、「餅は、餅屋」ではないですが、商品のラインナップやNISA以外での投資商品の利用なども考えると、証券会社での口座開設がいろいろと都合がいいと思います。

もちろん、購入する商品が決まっていて、”つみたてNISA”で利用するだけということであれば、その商品を取り扱っているところであれば、どこでも良いということにはなります。

ですが、「今は金額を多くは積立できないけれど、いずれは増やしたい。その時には異なる商品で積立を増やしたい」ということもあるでしょう。いろいろな選択肢を考えると、広い商品のラインナップがある証券会社が優位のようです。

一般NISA?それとも、つみたてNISA?

NISAでは、口座を開設する際には、”一般NISA”か、”つみたてNISA”か、どちらかを選択する必要があります。

ポイントは

・株式などでも非課税を受けたいか?

・非課税を受けたい金額が年40万円以上あるか?

・非課税を受けて資産形成を行う期間は?

・運用利回りはどの程度か?

ということです

株式などでも非課税を受けたい

株式で非課税をうけたい場合、”一般NISA”の一択です。また、”つみたてNISA”対象外の投資信託で非課税を受けたい場合も”一般NISA”です。

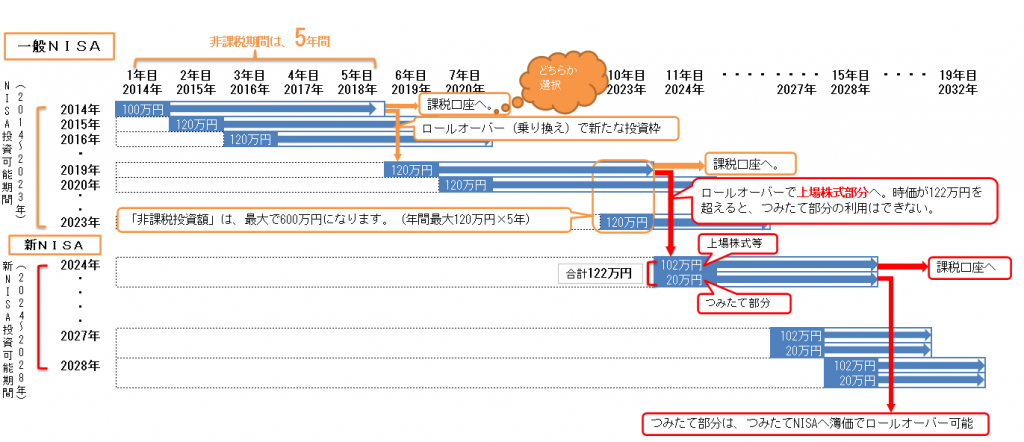

ただし、非課税期間は5年間です。(ロールオーバーしても最大10年間)

例えば、2020年の非課税枠をロールオーバーする場合、新NISAになり、株式の部分は最大10年間で2029年までになります。

非課税で受けたい金額が年40万円以上あるが・・・

では、非課税で受けたい金額が年40万円以上ある場合は、どうでしょうか?

非課税を受けれる購入元本の金額でみると、最大120万円の一般NISAを利用すれば、ロールオーバーを使って、新NISAでの新規購入終了になる2028年までは、実質5年を超えて非課税期間を延ばすことができます。ただし、それ以降は、つみたてNISAで非課税を受けることになります。つまり、非課税を受けたい期間、運用の実績とも密接に関係します。

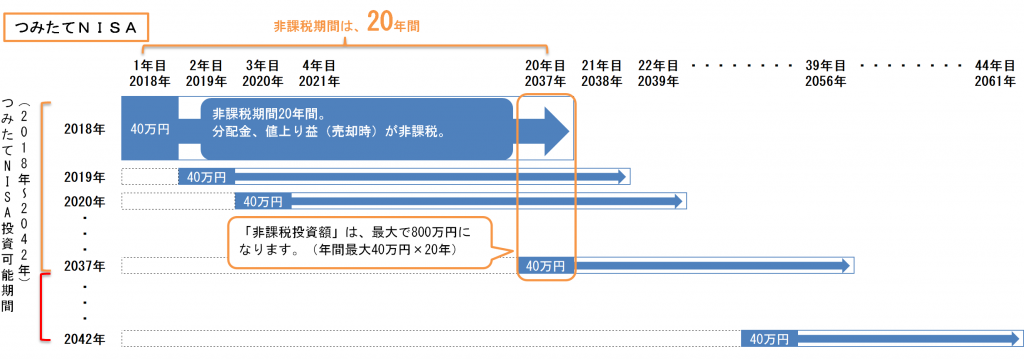

これは、20年間でくらべると、”つみたてNISA”のほうが、”一般NISA”に比べて最大の非課税元本は200万円も多く、非課税で保有できる期間も15年も長いです。

確かに、”一般NISA”でロールオーバーを利用すると非課税期間を最大5年延ばすことはできますが、最大の非課税元本は変わりません。

例えば、これからNISAで資産形成をする人は、2030年までは”一般NISA”、”新NISA”の枠を最大まで使う場合、”つみたてNISA”を利用するよりも非課税元本は多くなります。

結論としては、

・非課税を受けたい期間が2030年までの場合、投資金額にもよりますが、”一般NISA”、”新NISA”を利用して、ロールオーバーして、その後”つみたてNISA”に移る方が非課税元本累計は多くなるので有利になります

・同じ運用商品で20年運用する場合は、最初から”つみたてNISA”を利用して、非課税枠を超えた部分は、同じ商品で課税口座で運用する方が有利になります。

・期間20年で見た場合、40万円を超えた部分を、”つみたてNISA”での運用よりも1%強高い運用利回りで運用をできれば、”一般NISA”、”新NISA”から”つみたてNISA”と移っていく方が有利になります。

(これらの結論に至った簡単なシミュレーションは、最後に付けています)

商品はどういう観点で選ぶか?

積立投資の場合、ドルコスト平均の効果を生かすためには、同じ投資信託(ファンド)を長期で継続するということになります。途中で、中断して別の投資信託へ変更というのは、その観点からあまりお勧めできません。そういう意味では、最初の商品選びは大切です。

長期投資で、投資信託を購入する場合には、手数料などのコストを意識しましょう。コストは、マイナスのリターンです。最近は購入手数料ゼロという証券会社も増えましたし、”つみたてNISA”対象ファンドは、もともと購入手数料ゼロ(ノーロードといいます)です。また、運用中に運用会社に支払う信託報酬という手数料も低く長あえてあるファンドが対象となっています。

”つみたてNISA”対象ファンドは多くが株式指数に連動するインデックスファンドといわれるものです。その株式指数が、日本のものなのか、世界のものなのかという違いはあります。日本の株式指数は日本経済とリンクしている、世界の株式指数は世界経済とリンクしていると考えるて、ファンドを選択していきます。同じ内容のファンドの場合には、信託報酬の低いものを選んでみるといいでしょう。

”一般NISA”を利用する場合は、株式も選択できますが、”つみたてNISA”対象ファンド以外を購入することもできます。その際も、コストには注目してください。

長期の資産形成という点で、NISA以外に確定拠出年金(企業型、個人型(iDeCo))を利用している場合には、NISAで利用する商品を選ぶ際に、資産全体でのバランスということも考えて選んでください。

(ご参考)簡単なシミュレーション結果

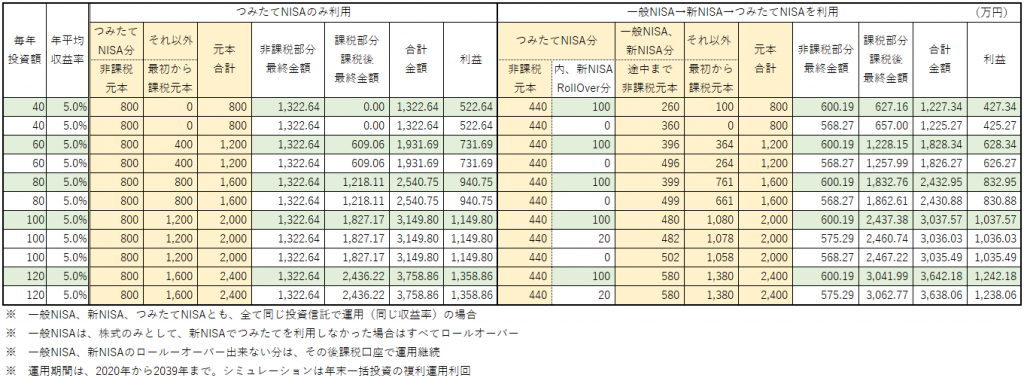

次の表、グラフは、簡単なシミュレーションの結果です。

ある投資信託を、毎年おなじ金額を購入し、20年後の課税後の金額を、最初から”つみたてNISA”を利用した場合と、”一般NISA”~”新NISA”~”つみたてNISA”と利用した場合での比較です。

積立金額が大きくなって、各NISAの上限額を超えた場合は、課税口座を利用(ロールオーバーの結果、上限額を超過した場合も同様)し、”一般NISA”(新NISA)では、ロールオーバーを利用し、できるだけ非課税期間を延ばすというルールです。

ここでは、”一般NISA”、”新NISA”の株式部分(つみたて部分以外)の収益率と、”つみたてNISA”の収益率が同じだった場合の結果です。

実際には、株式部分と”つみたてNISA”で持っている投資信託の収益率は異なっています。

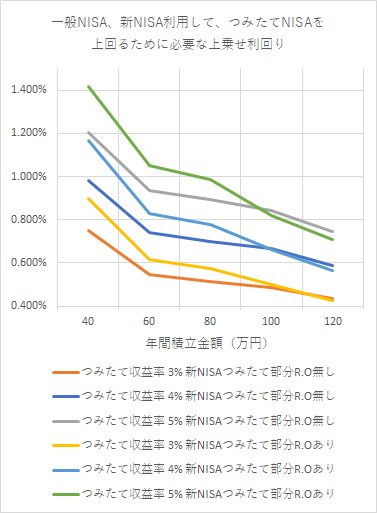

”一般NISA”、”新NISA”で保有する株式等が、”つみたてNISA”で保有する投資信託の収益率をどの程度上回ると、20年後の手取り額で”つみたてNISA”に負けないのかをシミュレーションして調べたのが左のグラフです。

シミュレーションの結果ではありますが、”つみたてNISA”を上回るためには、0.5%から1.5%程度、上回ることが必要で、積立金額が少ないほど、上乗せ収益率は高めになることがわかります。

これらの結果、”一般NISA”、”新NISA”を利用して、株式や”つみたてNISA”対象外の投資信託で資産形成を始める場合には、”つみたてNISA”で利用しようされる投資信託より、概ね1%程度を上回り続けられる運用を目指すということになりそうです。