「子育てや教育にお金がかかりすぎるから」

これが、夫婦が考える生む予定の子供の数が、理想的な(生みたい)子供の数よりも少ない理由の1番です。(少子化社会対策白書(令和元年版))

どの程度お金がかかるのか、いくら貯めればいいのか、そして、どうやって貯めるのがいいのかという、気になる点をまとめてみます。

Table of Contents

毎月2万円貯めよう

いきなり結論のようですが、

「子供が生まれたら、まずは毎月2万円を貯めましょう!」

これで大学の学費の約3年分程度を準備できる可能性があります。

「え、それで大丈夫なの?」、「そんなに貯めるの?」といろいろな声が聞こえてくるようです。

「そんなに貯めるの?」と思った人、ご安心下さい!

実は、現在の家計から、あらたに貯めるお金としては、毎月10,000円程度で大丈夫なのです。

誰でも100~200万円はメドが付いている?

キーポイントは、子供が生まれると、誰でももらえるお金「児童手当金」です。

「児童手当金」は子供が中学校を卒業するまでもらえるお金です。

0歳から3歳未満の間は、毎月15,000円、3歳から中学校卒業までは10,000円をもらえます。(支給は年3回)

(但し、所得の多い方は、毎月5,000円です。)

これは、中学卒業時点まで受け取れる総額は最大約200万円になるわけです。

(5,000円がずっと続く場合は、約90万円)

途中で昇給して年収が上がった場合でも、少なくとも約100万円はもらえるというわけです。

家計の負担は実質1万円?

この[児童手当金」制度を活用するわけです。

つまり、「児童手当金」はもらったら全て貯蓄し、プラスして家計から毎月10,000円を貯蓄することで、毎月20,000円の貯蓄は達成できるのです。

すると、中学卒業時点で約380万円は貯めることができるわけです。

(児童手当金5,000円の場合は約270万円)

さらに、月10,000円の貯蓄を高校卒業まで続ければ、あと36万円を加えることができるので、最大400~300万円を準備でき、大学の学費に充てることができるわけです。

「え、それで大丈夫なの?」と思った人、余裕があれば家計から、毎月20,000円貯蓄に回してみて下さい。

すると、中学卒業時点で、最大約560万円~450万円、高校卒業時には、最大約630~520万円にもなります。

ということで、子供が生まれたら、もらえる「児童手当金」と合わせて、毎月20,000円を貯めてみましょう。

貯め方には強制力を

残ったお金を貯めようとすると、なかなか残らなくて貯められないというのが、よくある実状です。

ですので、給与天引きや、自動積立のように、口座から自動的にお金が移される仕組みが大事です。ただ、「児童手当金」は支給が年3回と、毎月ではありませんので、注意、工夫が必要です。

そして、引き出し難い制度や商品(手続きなどがあって面倒、引き出すとペナルティや不利になる)を利用することもポイントです。簡単に引き出せるのでは、ついつい使ってしまいがちです。

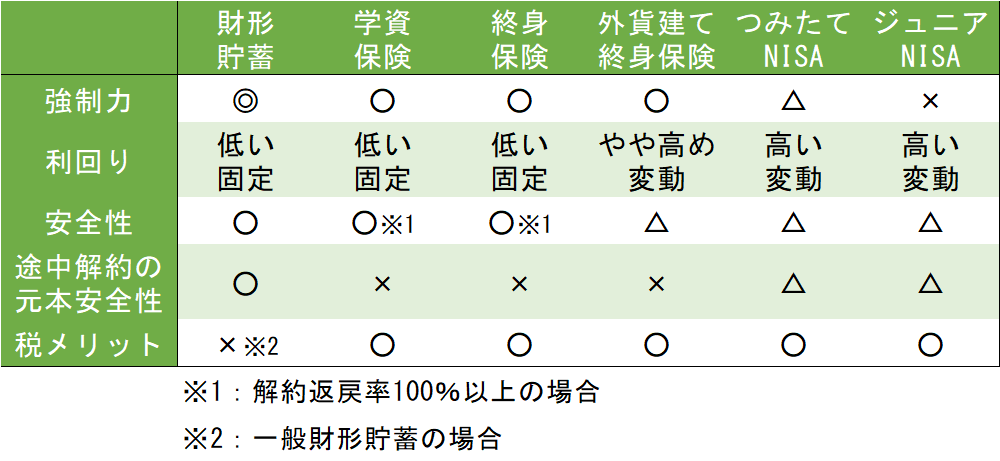

主な貯め方、メリット、デメリット

では、どんな制度、商品があるのでしょうか?

・少しずつ貯めていける

・せっかくなので、少し増やせる

この2つの観点で代表的なものをあげてみます。

① 財形貯蓄

② 学資保険

③ 終身保険

④ 外貨建て終身保険

⑤ つみたてNISA

⑥ ジュニアNISA

それぞれメリット、デメリットがありますが、元本の安全性という観点でみると2つのグループに分かれます。

元本を重視

財形貯蓄(一般財形貯蓄)

メリット

・給与天引きができる

・企業によっては奨励制度もある

・元本は保証

・引出は自由

・住宅ローンを残高の10倍(残高50万円以上、上限4,000万円)

まで借りられる場合がある

デメリット

・勤務先が導入していないと利用できない。

(自営業、会社役員の方は利用できません)

・低金利の現状では、ほとんど増えない

・インフレに弱い

・税制のメリットがない

向いている人

・勤務先の奨励制度が大きい人

・貯蓄が苦手な人、貯蓄残高が少ない人

・なにより元本の安全が第一と考える人

財形貯蓄には、利用目的が限られている財形住宅貯蓄、財形年金貯蓄もあります。住宅、年金は、両方合わせて元利合計550万円まで利子は非課税です。(通常は利息の20.315%)

ただし、どちらも、目的外の引出の場合には、5年さかのぼって課税されます。(逆に言えば、5年より前の期間は非課税のまま引き出せると考える事もできます)

学資保険

メリット

・保険料が自動振替などで支払う強制力がある

・親(契約者)が死亡や高度障害といった万が一の場合でも、

保険料払込が免除となって、当初の保険金を確保出来る

・生命保険料控除の対象

(税金メリットを受けられる場合がある)

デメリット

・返戻率が100%を下回るものもある

(払込保険料総額を下回る、いわゆる元本割れ)

・途中解約の場合、元本割れとなる

・現在の低金利で、返戻率が低くなっている

・返戻率が低いと、インフレに弱い

向いてる人

・貯蓄が苦手な人、貯蓄残高が少ない人

・資産形成などを考えるのが面倒な人

・保険機能も一緒に手当てしたい人

・元本割れは避けたい人

選ぶときのポイント

返戻率が100%を超えているもの(元本割れのないもの)を選びましょう

終身保険

終身保険を利用して、解約返戻金を大学等の学費に充てるやり方です。保険料払込期間を短くしたり、一定の期間は解約返戻率を押える低解約型にすることで、返戻率高めるという形での加入方法などもあります

メリット

・解約返戻率を学資保険に比べて高くできる場合がある

・保険料を自動振替などで支払う強制力

デメリット

・途中解約の場合、元本割れになる

・返戻率が低いとインフレに弱い

選ぶときのポイント

解約する時点での解約返戻率が100%を超えているもの(元本割れのないもの)を選びましょう

税金メリットで利回りアップを

学資保険や終身保険で、これから月10,000円の保険料で加入する場合、生命保険料控除が所得税で40,000円、住民税で28,000円となります。

仮に、所得税率が税率10%の方の場合、6,800円(所得税で4,000円、住民税で2,800円)税金が安くなり、年末調整で手取りが増えたり、確定申告で税金が還付される場合があります。

この分も利息と考えて、使わずに積み立てると、18年間で貯まる金額は122,400円です。

すると、加入している学資保険の返戻率が100%の場合、満期の時には、税金の還付等と合わせて105.6%になる計算です。

これは複利平均利回りに換算すると年0.6%での運用と同じことを意味します。(つまり返戻率105.6%の学資保険って、実は年0.6%の貯蓄と同じってことですね)

保険に関しては、学資保険以外にも、元々加入している保険がある場合には、軽減される税金が全て学資保険による部分ではないこともあります。

でも、せっかく年末調整や確定申告で戻ってくるお金ですので、なかったものとして子供のために貯めることで、利回りを少しあげることができるというアイデアです。

元本を下回る可能性有

外貨建て終身保険

低金利の日本円での運用ではなく、米ドルや豪ドル建等の金融商品を利用して運用することで、運用利回りを上げる保険を利用する方法です。これも、解約返戻金を利用して学費に充てることになります。

メリット

・解約返戻率を学資保険に比べて高くできる場合がある

・保険料を自動振替などで支払う強制力

デメリット

・為替レートが円高になると、円での解約金が少なくなってしまう

・為替レートの変動で保険料が変動する

・将来の受取額がよめない

・途中解約の場合、元本割れになる

つみたてNISA

メリット

・税金の優遇がある。(最長20年間、

値上がり益、配当などが非課税で保有できる)

・毎月など定期的に積立する強制力がある

・解約、引出は自由

・高い利回りを実現出来る可能性がある

デメリット

・必要な時に、元本を割れることもある

(予定していた金額にならないことがある)

・将来の受取額がよめない

向いている人

・低金利に不満で、長期で資産形成を取り組みたい人

・自分で商品を選ぶことが好きな人(面倒と思わない人)

・貯蓄と保険は別だと思っている人

・他にも準備ができる人、目処がある人

ジュニアNISA

メリット

・税金の優遇がある

・高い利回りを実現出来る可能性がある

・まとまったお金で、一括で1年間に最大80万円まで投資できる

デメリット

・新規に買い付けできる期間が2023年末まで。

・必要な時に、元本を割れることもある

(予定していた金額にならないことがある)

・将来の受取額がよめない

・18歳未満での引き出し制限有(2023年末まで)

向いている人

・孫の学費を援助したい人

・親のNISA口座と別に、非課税メリットを使いたい人

・金融市場の動向でタイミングをみて高い利回りを狙いたい人

・自分で商品を選ぶことが好きな人(面倒と思わない人)

使いやすくなったジュニアNISAに注目

令和2年の税制改正で、ジュニアNISAの制度延長がなくなり、当初の予定通り2023年末でジュニアNISAの新規購入が終了となります。これに伴い、2024年以降は18歳になる前の引出制限がなくなり、非課税での保有を続けながら、緊急でお金が必要となった場合にも、子供のお金に利用できることになりました。

しかも、新型コロナウイルス感染拡大で、世界中で株価が下がっており、これから先のお金を貯める人には、ある意味良いタイミングになっています。

孫への援助として、お金を渡す箱としても使えるため、2023年までの3年間を有効に使いたいものです。

まとめ

教育資金を貯めるやり方を一覧にまとめると、

低金利の現状では、なかなか貯蓄も増えないという悩みがあります。しかし、教育資金という性格上、せっかく貯めたけど、予定した金額に届かなかったということになってはいけません。

一方で、ある程度の利回りがないと、インフレに弱くなってしまいます。

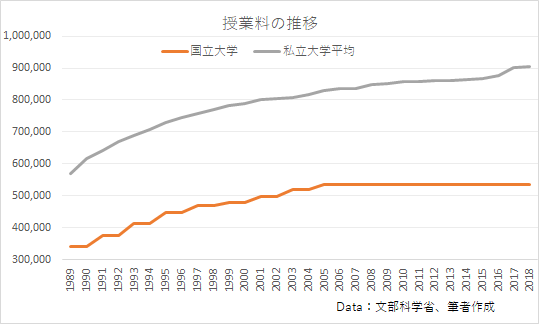

教育費でインフレ?と思われるかも知れませんが、実は大学の授業料も少しずつ上がっています。

インフレも少し気にしてみる

私立大学の授業料でみると、平成30年度の平均が904,146円に対して、18年前の平成12年度は789,659円と、18年間で1.14倍になっています。これは、年平均0.76%の上昇だった事を意味します。

つまり、もし平成12年に、学資保険で返戻率が114%を下回っていたものに加入していたら、元本は増えても、インフレに負けてしまったということになります。(もちろん、当時は今より金利水準は高く、生命保険の標準利率も1.5%でしたので、もっと返戻率は高かったと思われますが・・)

現在の低金利下で、「返戻率が低い学資保険で大丈夫なの?」という議論はこういう点も含んでいます。

「では、どうすればいいの?」ということですね。

その他の貯蓄との兼ね合いもありますが、教育資金として貯めたい金額の半分から、3分の2程は元本の安全なもの、残りを積立投資のような利殖性を狙うというやり方がおすすめです。

例えば、

・「児童手当金」は専用口座で受取、そのまま手を付けない

・毎月貯めるお金(1万円~2万円)は、半分を保険商品、半分をNISAなど積立投資

というようなイメージです。

いずれにしても、教育資金は、一度に準備すると家計の負担も大きくなります。

時間を掛けて、確実に準備しましょう。